Savoir quelle est la meilleure banque pour le prêt relais en 2026 s’apparente souvent à un exercice d’équilibriste où la moindre erreur d’appréciation sur le taux d’usure risque de compromettre votre transition patrimoniale. Cette analyse examine les critères d’octroi des établissements prêteurs et l’impact des OAT 10 ans pour transformer cette période d’incertitude en une opération financière parfaitement maîtrisée. Vous découvrirez ici les leviers techniques pour négocier votre taux, ajuster la quotité de financement et mobiliser des alternatives sécurisantes comme le prêt achat-revente afin de concrétiser votre changement de résidence sans mettre en péril votre budget.

Meilleure banque pour un prêt relais : les critères de sélection en 2026

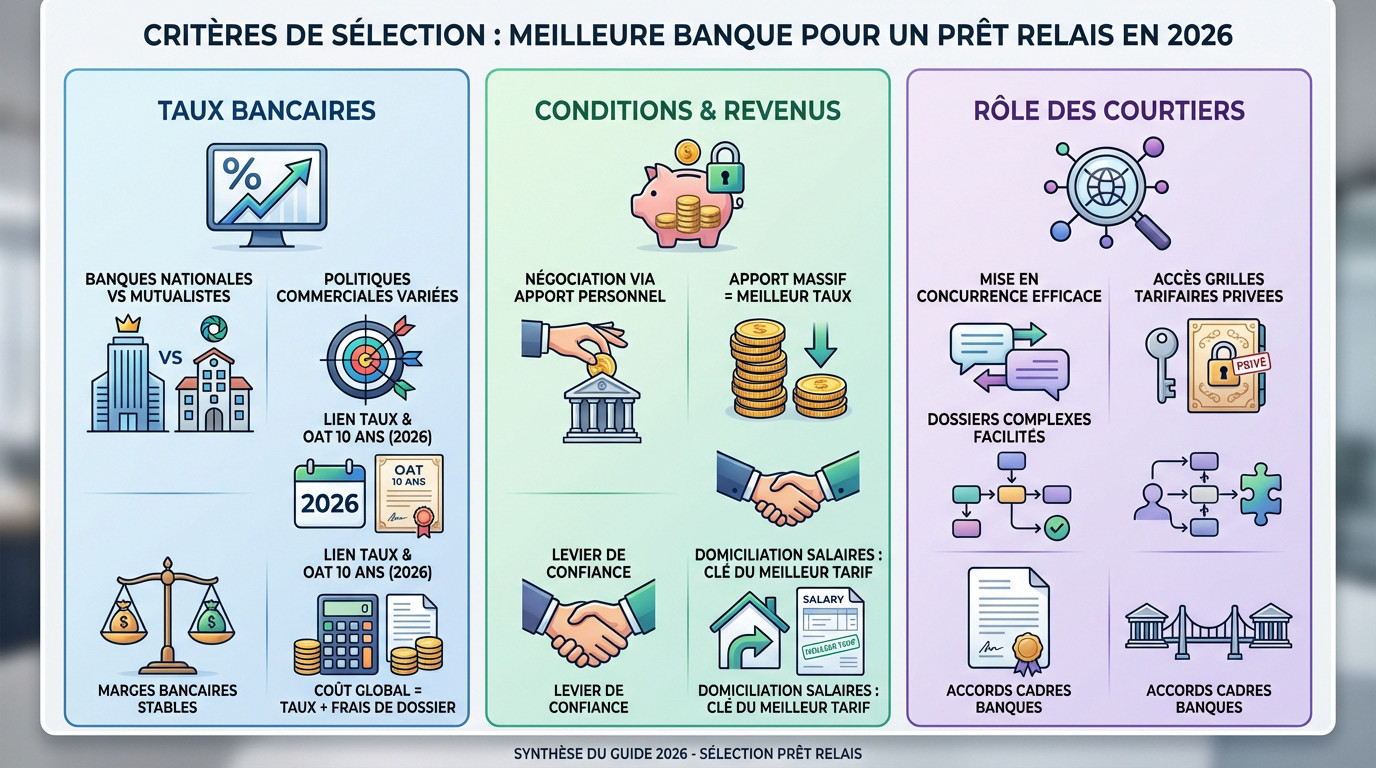

Après avoir défini votre projet, il est temps de regarder qui tient les cordons de la bourse cette année.

Analyse des taux pratiqués par les réseaux nationaux et mutualistes

Se demander quelle est la meilleure banque pour le prêt relais en 2026 impose de comparer les statuts. Les mutualistes offrent des taux doux, là où les nationaux jouent sur leur couverture.

Les taux s’alignent désormais sur les OAT 10 ans. Malgré cette indexation mécanique, les marges bancaires restent globalement stables cette année, garantissant une certaine prévisibilité pour les emprunteurs avertis.

Le taux facial masque la réalité. Le coût global dépend lourdement des frais de dossier.

Influence de la domiciliation des revenus sur les conditions obtenues

L’apport personnel reste votre levier de négociation majeur. Plus vous injectez de liquidités, plus la banque consentira à réduire le taux nominal. C’est un signal de confiance massif qui rassure instantanément votre banquier sur la solidité du dossier.

En contrepartie, la domiciliation des salaires constitue souvent le point de bascule non négociable pour obtenir le tarif plancher.

Comparez les offres pour trouver la meilleure banque pour le prêt relais adaptée à votre profil.

Rôle des courtiers pour dénicher les offres les plus compétitives

Le courtier permet une mise en concurrence frontale. Ce professionnel débloque l’accès à des grilles tarifaires négociées, souvent invisibles pour le particulier qui démarche seul sa propre agence bancaire.

Leur valeur ajoutée explose sur les dossiers complexes. Certains établissements acceptent, via des accords cadres, des profils plus âgés ou des revenus atypiques que d’autres guichets rejetteraient automatiquement sans intermédiation.

L’automatisation via le Lender Processing accélère aussi drastiquement le traitement technique de ces demandes.

Structures de remboursement : optimiser le coût total de l’avance de trésorerie

Le taux compte, mais la méthode de remboursement change radicalement votre budget mensuel.

Arbitrage entre franchise d’intérêts partielle et totale

La franchise partielle impose le paiement mensuel des intérêts. À l’inverse, la franchise totale diffère tout règlement à la fin du contrat. Vous préservez votre cash mensuel, mais cette option coûte globalement plus cher.

Attention au différé : les intérêts capitalisés augmentent mécaniquement la dette finale.

La franchise partielle convient aux budgets serrés pour limiter l’accumulation de dettes.

Modalités de calcul de la quotité selon l’expertise du bien

Chercher quelle est la meilleure banque pour le prêt relais en 2026 exige de comprendre la quotité. Les banques financent généralement 60 % à 80 % de la valeur nette du bien actuel.

L’expertise est pivot. Une estimation trop haute provoque un refus, tandis qu’une évaluation réaliste sécurise le déblocage des fonds.

| Type de bien | Quotité moyenne | Risque perçu | Recommandation |

|---|---|---|---|

| Résidence principale | 70-80% | Faible | Idéal pour maximiser. |

| Bien atypique | 60-70% | Modéré | Prudence requise. |

| Terrain seul | 50-60% | Élevé | Difficile à financer. |

| Investissement locatif | 60-70% | Moyen | Attention à la fiscalité. |

Différenciation entre les montages secs, adossés et intégrés

Le prêt relais sec intervient quand la vente couvre totalement le nouvel achat. C’est le montage le plus simple, sans crédit long terme associé.

Le prêt adossé combine le relais à un crédit amortissable classique. Utile pour monter en gamme, il finance le différentiel nécessaire à l’acquisition.

Le choix du montage dépend simplement de l’écart de prix entre les deux résidences.

Facteurs de refus : pourquoi votre dossier pourrait être écarté par les prêteurs

Même avec un beau projet, la machine bancaire peut se gripper pour des raisons purement techniques ou réglementaires.

Impact du taux d’endettement et du reste à vivre

Le taux d’endettement maximum prêt relais 2026 reste figé à 35 %. Les autorités financières sont strictes sur ce point. Le prêt relais n’échappe pas à ce calcul de solvabilité.

Les banques analysent ensuite votre reste à vivre. C’est la somme restante pour les dépenses courantes. Les banques exigent un matelas confortable après paiement des charges pour valider le dossier.

Un refus de crédit sanctionne souvent un budget trop serré. Soyez vigilants.

Poids de l’assurance emprunteur et limites liées à l’âge

Évaluez précisément le coût de l’assurance. Sur un prêt relais, elle peut peser lourd dans la balance financière. Les garanties décès et invalidité sont obligatoires. Elles font mécaniquement grimper le TAEG final de l’opération immobilière.

Anticipez les barrières réelles pour les seniors. Passé 70 ans, obtenir une couverture abordable devient un vrai défi financier.

La délégation d’assurance est souvent le seul moyen de faire baisser la facture globale du crédit.

Conséquences du taux d’usure sur la validation des dossiers

Comprenez bien le mécanisme du taux d’usure. C’est le plafond maximal autorisé par la Banque de France. Il inclut absolument tous les frais annexes liés à votre emprunt.

Analysez l’effet ciseau potentiel en 2026. Si les taux montent trop vite, les dossiers solides peuvent être bloqués. Le TAEG dépasse alors le seuil légal, entraînant un rejet immédiat.

Le calcul final intègre :

- Frais de dossier

- Coût de l’assurance

- Taux nominal

- Frais de garantie bancaire

Solutions de repli : comment agir si le bien immobilier tarde à se vendre

Fonctionnement et bénéfices du prêt achat-revente

Pour savoir quelle est la meilleure banque pour le prêt relais en 2026, étudiez le prêt achat-revente. Il fusionne l’ancien crédit et le nouveau financement. La charge mensuelle est ainsi lissée.

L’avantage psychologique est immédiat puisque vous ne cumulez plus deux mensualités lourdes. Cela offre une bouffée d’oxygène au budget familial pendant la transition. Vous évitez ainsi l’asphyxie financière.

Cette solution est proposée par des banques spécialisées. Elle demande une étude patrimoniale approfondie.

Recours aux iBuyers et à la vente à réméré en cas d’urgence

Les iBuyers représentent une option radicale pour obtenir des liquidités. Ces plateformes achètent votre bien cash. En échange, vous acceptez une décote sur le prix.

La vente à réméré offre une autre mécanique juridique. Vous vendez votre logement mais restez dedans comme locataire. Vous gardez une option de rachat prioritaire plus tard.

- Rapidité d’exécution

- Garantie de vente

- Coût de la décote

- Frais d’occupation

Gestion de l’échéance et prolongation de la durée du crédit

Négocier le renouvellement du prêt demande de la rigueur. Un relais dure souvent un an, renouvelable une fois. Il faut anticiper la demande auprès de son conseiller avant la date butoir. Ne jouez pas la montre.

Le pragmatisme doit primer pour optimiser la vente finale. Un petit home staging ou une baisse de prix de 5 % débloquent souvent les situations compliquées.

La réactivité est votre atout majeur. Plus on agit tôt, moins la banque se montre rigide.

Identifier la meilleure banque pour un prêt relais en 2026 exige une analyse personnalisée. Puisque les taux suivent l’indice des OAT 10 ans, la simulation via un courtier reste indispensable pour optimiser votre dossier. En cas d’impasse, n’hésitez pas à activer des alternatives comme le prêt achat-revente pour sécuriser votre transition immobilière.

FAQ

Comment comparer efficacement les grilles tarifaires des courtiers en 2026 ?

Il est difficile d’établir un comparatif direct des grilles tarifaires pour 2026, car aucune offre bancaire standardisée n’est publiée par les courtiers. Les taux d’intérêt appliqués dépendent étroitement de votre profil emprunteur et suivent l’évolution de l’indice des OAT 10 ans. Toutefois, sachez que le taux d’usure applicable aux prêts relais est fixé à 6,15 % au 1er janvier 2026, ce qui constitue un plafond réglementaire pour le coût global de votre crédit.

Pour obtenir les conditions les plus précises, la méthode la plus sûre reste la simulation personnalisée auprès d’un professionnel. Notez que le coût varie également selon le montage : un prêt relais « sec » présente généralement un tarif plus élevé qu’un prêt relais « adossé » à un crédit immobilier classique. L’expertise d’un courtier vous permettra d’identifier l’établissement le plus compétitif au moment de votre demande.

Quel est l’impact réel de la franchise d’intérêts sur le coût total du crédit ?

Le choix du mode de remboursement des intérêts modifie substantiellement le coût final de votre avance de trésorerie. La franchise partielle, qui implique le paiement mensuel des intérêts, reste la formule la plus économique. Elle permet de maîtriser le coût total de l’opération en évitant que la dette ne s’alourdisse durant la période de transition.

À l’opposé, la franchise totale offre un confort de trésorerie indéniable en reportant le règlement des intérêts et du capital au moment de la vente du bien. Cependant, cette option est financièrement plus onéreuse : les intérêts non payés sont capitalisés et génèrent eux-mêmes des intérêts supplémentaires. Il convient donc d’arbitrer entre souplesse mensuelle et économie globale sur la durée du prêt.

Quelle quotité de financement peut-on obtenir selon la typologie du bien ?

Les établissements bancaires accordent généralement une avance représentant entre 60 % et 80 % de la valeur vénale de votre logement actuel. Cette quotité est une marge de sécurité prise par la banque pour garantir le remboursement du capital, même en cas de vente à un prix inférieur aux prévisions. La précision de l’estimation immobilière est donc le facteur déterminant pour maximiser cette enveloppe.

Si la typologie du bien influence l’estimation, c’est surtout le type de montage financier qui structure l’opération. Dans le cadre d’un prêt relais adossé, utilisé lorsque vous montez en gamme, le financement combine l’avance sur la vente et un crédit amortissable classique. Pour les situations plus complexes, des solutions comme le prêt achat-revente permettent de lisser l’effort financier, mais la règle prudentielle de la quotité reste le socle de l’accord bancaire.

Comments are closed.