Vous rêvez d’une fin de carrière en douceur, mais craignez-vous que la retraite progressive ne cache des baisses de revenus imprévues ? Ce dispositif séduisant en apparence comporte des angles morts financiers, notamment sur le calcul de votre future pension et le gel de vos droits pendant douze mois. Découvrez comment déjouer ces pièges, négocier avec votre employeur et sécuriser votre salaire annuel moyen pour une transition réellement sereine en 2026. 🚀

Pourquoi la retraite progressive séduit autant en 2026 ?

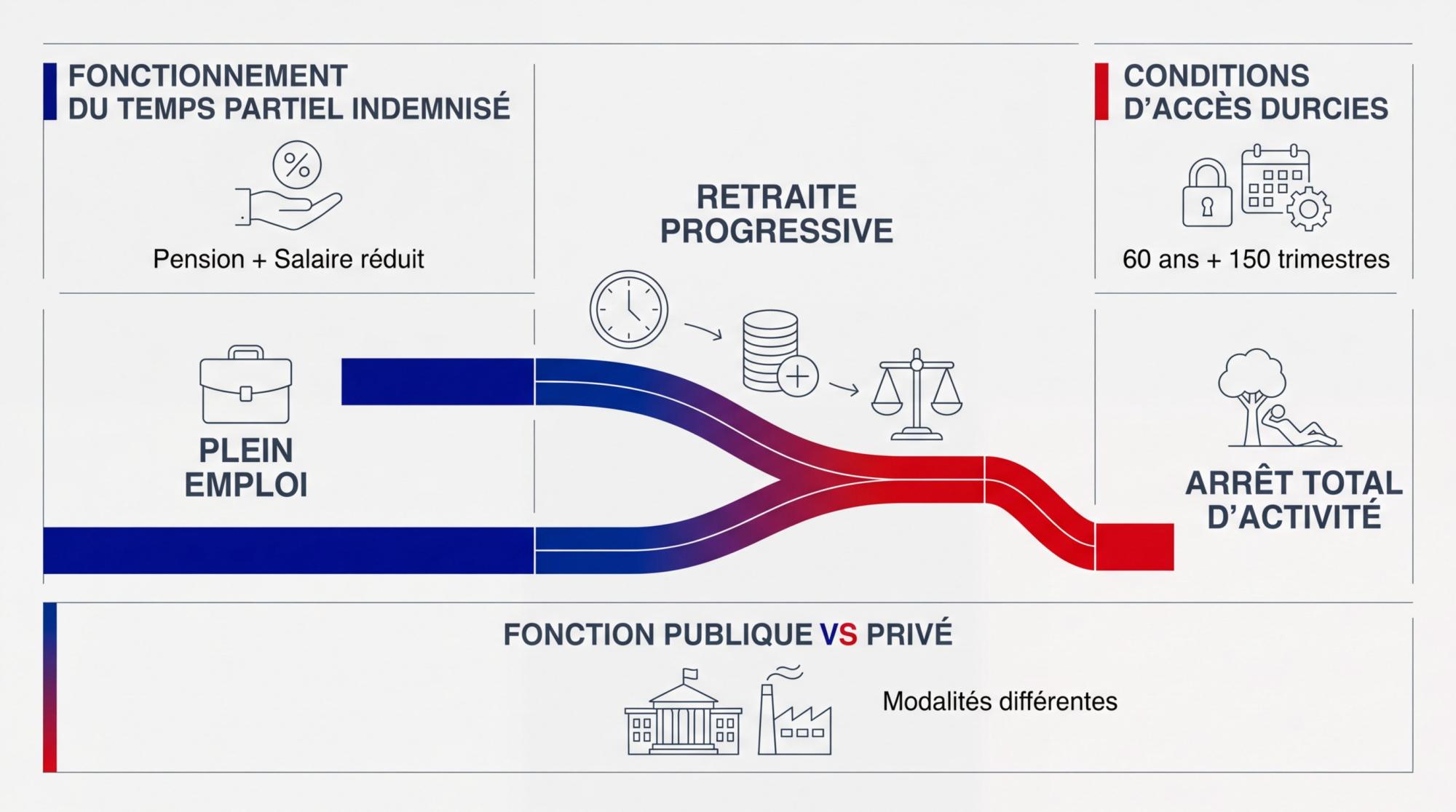

Après des années de carrière, l’idée d’une transition douce vers l’arrêt total d’activité devient une option de plus en plus plébiscitée par les seniors.

Dispositif permettant aux seniors de réduire leur activité professionnelle en travaillant à temps partiel, tout en percevant une fraction de leur pension et en continuant d’acquérir des droits futurs.

Le fonctionnement concret du temps partiel indemnisé

Le mécanisme repose sur le versement d’une fraction de votre pension de retraite. Ce montant complète alors votre salaire réduit. La retraite progressive maintient ainsi votre niveau de vie.

Le calcul est strictement proportionnel à votre temps de travail. Si vous travaillez à 60 %, vous percevez 40 % de votre pension. Cette corrélation directe assure une transparence totale pour l’assuré.

Vous continuez d’accumuler des droits pour votre pension définitive. Chaque mois travaillé à temps partiel génère de nouveaux trimestres précieux.

Votre protection sociale reste inchangée durant cette période. Vous bénéficiez toujours de vos remboursements de santé habituels.

Les conditions d’accès durcies depuis la réforme

Pour prétendre au dispositif, l’âge légal est désormais fixé à 60 ans. En 2026, vous devez impérativement justifier de 150 trimestres validés. C’est le seuil minimal pour ouvrir vos droits.

La réforme a ouvert les portes aux fonctionnaires et agents contractuels. Cette intégration transforme le paysage législatif actuel pour les agents de l’État. C’est un changement majeur attendu par beaucoup.

Préparez vos justificatifs administratifs, notamment votre contrat de travail à temps partiel. Ces documents sont indispensables pour valider votre éligibilité auprès de la caisse de retraite concernée.

L’accès au dispositif requiert désormais une vigilance accrue sur le nombre de trimestres cotisés pour éviter un rejet administratif immédiat.

Fonction publique vs secteur privé : des nuances de taille

Les modalités de demande varient fortement entre le régime général et le secteur public. Dans la fonction publique, les règles spécifiques dictent le calendrier de dépôt de votre dossier.

Pour les agents territoriaux ou hospitaliers, le calcul de la pension de base diffère. Les spécificités de ces régimes influencent directement le montant final de l’indemnité perçue chaque mois.

Attention aux primes et indemnités spécifiques de la fonction publique. Leur intégration dans le calcul partiel n’est pas automatique, contrairement au salaire de base du secteur privé.

Il faut surveiller votre durée de service pour optimiser vos droits. Les pièges de la retraite progressive dans la fonction publique : ce qu’il faut vraiment savoir réside souvent dans ces détails.

3 pièges financiers qui plombent votre revenu net

Si le dispositif semble séduisant sur le papier, la réalité de la fiche de paie peut réserver des surprises amères si l’on n’y prend pas garde.

Le décalage entre perte de salaire et fraction de pension

Passer à 60 % de temps de travail réduit drastiquement votre rémunération. Pour un salaire de 2 800 € brut, le net chute à 1 344 €. Avec une pension de 600 €, le total atteint 1 944 €. Le net à payer affiche ainsi une perte de 296 €.

- Salaire initial : 2 800 € brut (2 240 € net)

- Salaire à 60 % : 1 344 € net

- Fraction de pension (40 %) : 600 €

- Revenu total : 1 944 € net

- Manque à gagner : 296 € / mois

Les cotisations sociales pèsent lourd sur ce nouveau montage financier. Le montant net réellement perçu est souvent amputé par ces prélèvements. L’équilibre entre travail et retraite devient alors plus fragile.

Attention, les heures complémentaires sont strictement limitées par la loi. Elles ne peuvent dépasser 10 % de votre contrat. Cette règle rigide empêche toute flexibilité financière en cas d’imprévu.

La fraction de pension versée ne compense généralement pas intégralement la baisse de salaire, créant un manque à gagner mensuel qu’il faut impérativement anticiper avant de signer.

Pourquoi votre pension reste bloquée pendant 12 mois ?

Le montant de votre fraction de retraite est calculé au démarrage. Ce chiffre reste totalement figé durant la première année. Aucune modification n’intervient avant la fin de cette période réglementaire.

Réduire encore son temps de travail en cours de route est risqué. Votre pension ne sera pas réévaluée immédiatement pour compenser. Vous subirez alors une baisse de revenus sans ajustement de la part retraite.

Les délais de régularisation administrative s’avèrent parfois particulièrement longs. Toute modification du contrat de travail demande une patience de fer. L’administration ne traite ces changements qu’à l’échéance annuelle fixée.

Pour éviter les mauvaises surprises, une bonne gestion du budget est primordiale. Anticiper ces décalages de trésorerie permet de traverser cette phase de transition sereinement.

L’impact fiscal souvent sous-estimé des revenus cumulés

Cumuler un salaire et une pension peut vous faire changer de tranche. Vos revenus globaux risquent de franchir un seuil d’imposition supérieur. L’administration fiscale ne vous fera aucun cadeau sur ce point précis.

Le prélèvement à la source s’applique aussi sur votre fraction de retraite. Les caisses de pension déduisent directement l’impôt avant le versement. Votre revenu disponible en fin de mois s’en trouve encore réduit.

Pensez à simuler votre impôt sur le revenu dès l’entrée dans le dispositif pour ajuster votre taux personnalisé et éviter un rattrapage brutal lors de la déclaration annuelle.

Nous vous conseillons d’ajuster rapidement votre taux personnalisé sur le site des impôts. Cela évite une régularisation massive l’année suivante. Il est essentiel de simuler son impôt sur le revenu pour maîtriser les pièges de la retraite progressive dans la fonction publique : ce qu’il faut vraiment savoir.

L’impact caché sur le calcul de votre pension définitive

Au-delà du revenu immédiat, c’est la structure même de votre future retraite complète qui se joue durant ces années de transition.

Le couperet du coefficient d’anticipation sur la complémentaire

Le régime RAFP ou l’Agirc-Arrco appliquent un coefficient de réduction si le taux plein n’est pas atteint. Ce mécanisme diminue mathématiquement la valeur de vos droits lors du versement partiel.

Le rendement des points chute car vous cotisez sur un salaire réduit. C’est un point de friction majeur pour les cadres dont la part complémentaire représente une part importante du revenu global.

Le coefficient d’anticipation Agirc-Arrco, fixé par la circulaire 2025-14, peut amputer votre pension complémentaire de près de 18 % si vous manquez de trimestres au moment du départ.

Ces décotes temporaires pèsent sur votre pouvoir d’achat jusqu’à l’atteinte de l’âge d’annulation de la décote. Elles ne s’effacent pas automatiquement avant d’avoir validé la durée d’assurance requise.

Selon la circulaire Agirc-Arrco 2025-14, un assuré né en 1964 partant à 61 ans avec 160 trimestres subit un coefficient de 0,819 sur sa complémentaire.

L’incidence sur le calcul des 25 meilleures années

Les années passées en retraite progressive comptent-elles pour votre salaire annuel moyen ? Oui, elles sont intégrées dans votre historique de carrière pour le calcul de la pension de base.

Le risque majeur réside dans la dilution de votre moyenne. Si vos revenus étaient irréguliers, ces années à temps partiel pourraient abaisser mécaniquement le montant de votre future pension.

Pour un agent avec une carrière hachée, l’impact est plus lourd que pour une carrière complète. Le salaire annuel moyen risque de stagner, contrairement à une fin de carrière à plein temps.

La surcotisation : un levier pour limiter la casse

Il existe un dispositif pour cotiser sur la base d’un temps plein malgré votre activité partielle. Cela permet de maintenir vos droits comme si vous travailliez toujours à 100 %.

Est-ce rentable ? Vous devez évaluer le coût immédiat sur votre salaire net. Le gain sur la pension finale est réel, mais l’effort financier mensuel reste parfois difficile à absorber.

Attention, vous ne pouvez pas décider seul de cette option. Un accord écrit de votre employeur est impératif pour valider cette garantie de droits et activer la surcotisation.

| Scénario | Cotisation temps partiel | Surcotisation temps plein | Impact pension finale |

|---|---|---|---|

| Maintien standard | Baisse proportionnelle | 0 € (non activée) | Diminution des droits |

| Option surcotisation | Baisse proportionnelle | Prélèvement accru sur net | Maintien du taux plein |

| Arbitrage financier | Gain immédiat de net | Coût mensuel visible | Sécurité long terme |

Comment gérer le bras de fer avec votre employeur ?

Obtenir l’accord de sa hiérarchie est souvent le parcours du combattant, car les intérêts de l’entreprise ne s’alignent pas toujours sur vos besoins personnels.

Le droit au refus : décrypter les justifications légales

L’administration peut rejeter votre demande pour des motifs liés aux nécessités de service. Elle doit alors démontrer une incompatibilité réelle avec l’activité économique ou l’organisation interne de la structure.

Soyez attentifs au calendrier car le silence vaut accord. Si l’employeur ne vous répond pas sous deux mois, votre demande de retraite progressive est *juridiquement considérée comme acceptée tacitement*.

En cas de refus injustifié, saisissez les instances de recours interne. Vous pouvez solliciter l’appui des représentants du personnel pour contester une décision non motivée. Ne restez pas démuni face à l’arbitraire administratif.

Depuis la réforme de 2023, l’employeur a l’obligation de justifier par écrit tout refus, prouvant que votre temps partiel nuirait gravement à la continuité du service public ou de l’entreprise.

Négocier la surcotisation sans s’isoler professionnellement

Proposez une prise en charge de la part patronale pour maintenir vos droits futurs. Argumentez sur le fait que ce surcoût est dérisoire comparé à une procédure de recrutement externe.

Mettez en avant votre expertise accumulée au fil des années. Votre présence, même réduite, garantit une transmission fluide des savoir-faire stratégiques aux équipes plus jeunes, évitant ainsi une perte de mémoire institutionnelle.

Suggérez un planning flexible qui respecte les pics d’activité du service. Un compromis intelligent sur la répartition de vos jours travaillés facilite grandement l’acceptation par votre direction.

- Tutorat des jeunes recrues

- Flexibilité sur les périodes de forte activité

- Réduction des coûts de recrutement

- Maintien de la mémoire de l’entreprise

Anticiper les risques de mise au placard en fin de carrière

Le passage à temps partiel entraîne parfois une réduction brutale de vos missions. Certains agents voient leurs dossiers stratégiques réattribués, ce qui provoque un sentiment de déclassement professionnel.

Restez proactif dans la communication interne pour garder votre influence. Participez aux réunions clés et maintenez un lien étroit avec vos collègues afin de ne pas subir cet éloignement géographique partiel.

La pression sociale entoure souvent les fins de carrière active, entre stéréotypes et jugements. Ne devenez pas invisible dans l’organigramme simplement parce que vous préparez votre transition vers la retraite complète.

Les pièges de la retraite progressive dans la fonction publique : ce qu’il faut vraiment savoir, c’est que la visibilité reste votre meilleure arme redoutable pour préserver votre statut.

5 erreurs fatales à éviter avant de signer votre demande

Pour finir, une préparation minutieuse est votre meilleure arme pour éviter que ce projet de fin de carrière ne se transforme en cauchemar administratif.

Utiliser les simulateurs officiels pour éviter les calculs approximatifs

Pour obtenir des chiffres réels, connectez-vous au portail Info Retraite. Cet outil de simulation est indispensable pour projeter vos revenus futurs. Ne vous fiez pas à de simples estimations manuelles.

Prenez le temps d’analyser vos résultats, notamment les majorations pour enfants. Ces bonus familiaux modifient significativement le calcul final. Ils peuvent réellement changer la donne financièrement lors de votre passage à temps partiel.

Vérifiez scrupuleusement votre relevé de carrière avant de valider. Une erreur sur un trimestre peut bloquer votre dossier. L’exactitude des données est le premier rempart contre les mauvaises surprises.

La checklist indispensable pour un dossier administratif béton

Rassemblez immédiatement vos pièces justificatives comme votre contrat de travail et l’attestation employeur. L’absence d’un seul document entraîne souvent un rejet pur et simple. Anticipez pour éviter de recommencer la procédure.

Respectez scrupuleusement les dates clés de dépôt pour votre demande. Un retard de quelques jours décale le versement de votre pension. C’est le meilleur moyen d’éviter une rupture de revenus gênante.

Gardez une trace systématique de chaque échange avec votre direction des ressources humaines. Un écrit est indispensable en cas de litige futur sur votre quotité de travail. Nous vous conseillons de tout archiver soigneusement. 📝

- Contrat de travail à temps partiel signé

- Attestation de l’employeur

- Relevé de carrière à jour

- Formulaire de demande Cerfa complété

Changer d’avis : les modalités de sortie du dispositif

Vous souhaitez reprendre votre activité à 100 % avant l’heure ? Il faut adresser une demande formelle de retour au temps plein à votre administration. Cette procédure suit des règles strictes de validation interne.

La bascule vers la retraite complète s’effectue automatiquement dès que vous liquidez vos droits définitifs. Aucun formulaire supplémentaire n’est requis à ce stade. Le relais se fait naturellement entre les deux dispositifs.

Attention, solliciter une seconde retraite progressive après une interruption est impossible. C’est un choix irréversible pour la période concernée qui demande une réflexion approfondie. Ne prenez pas cette décision à la légère ! ⚠️

Toute sortie du dispositif est définitive ; il est impossible de réactiver une retraite progressive après un retour au temps plein.

Toute sortie du dispositif est définitive ; il est impossible de réactiver une retraite progressive après un retour au temps plein avant la retraite définitive.

Maîtriser votre retraite progressive exige de surveiller le gel annuel de la pension, l’impact sur la complémentaire et l’accord de l’employeur. Simulez vos revenus dès maintenant pour sécuriser votre futur niveau de vie. Ne laissez pas des détails administratifs gâcher votre transition : anticipez pour savourer sereinement votre fin de carrière !

Comments are closed.