Un imprévu financier vient de bousculer votre budget et vous cherchez une solution immédiate ? Découvrez comment le Coup de pouce FLOA, un micro-crédit flexible de 100 € à 1000 €, permet de financer vos urgences ou vos coups de cœur en quelques clics seulement. Nous vous expliquons concrètement les étapes pour obtenir ce virement rapide et rembourser sereinement votre prêt en quatre échéances sur trois mois. 🚀

Le concept du Coup de pouce FLOA et les critères d’accès

Après avoir introduit le besoin de trésorerie rapide, nous allons détailler ce qu’est concrètement cette offre de micro-crédit et qui peut réellement en bénéficier.

Le Coup de Pouce est une offre de micro-crédit conçue par FLOA et proposée via Hello bank!, la banque en ligne de BNP Paribas.

Définition du mini prêt et montants disponibles

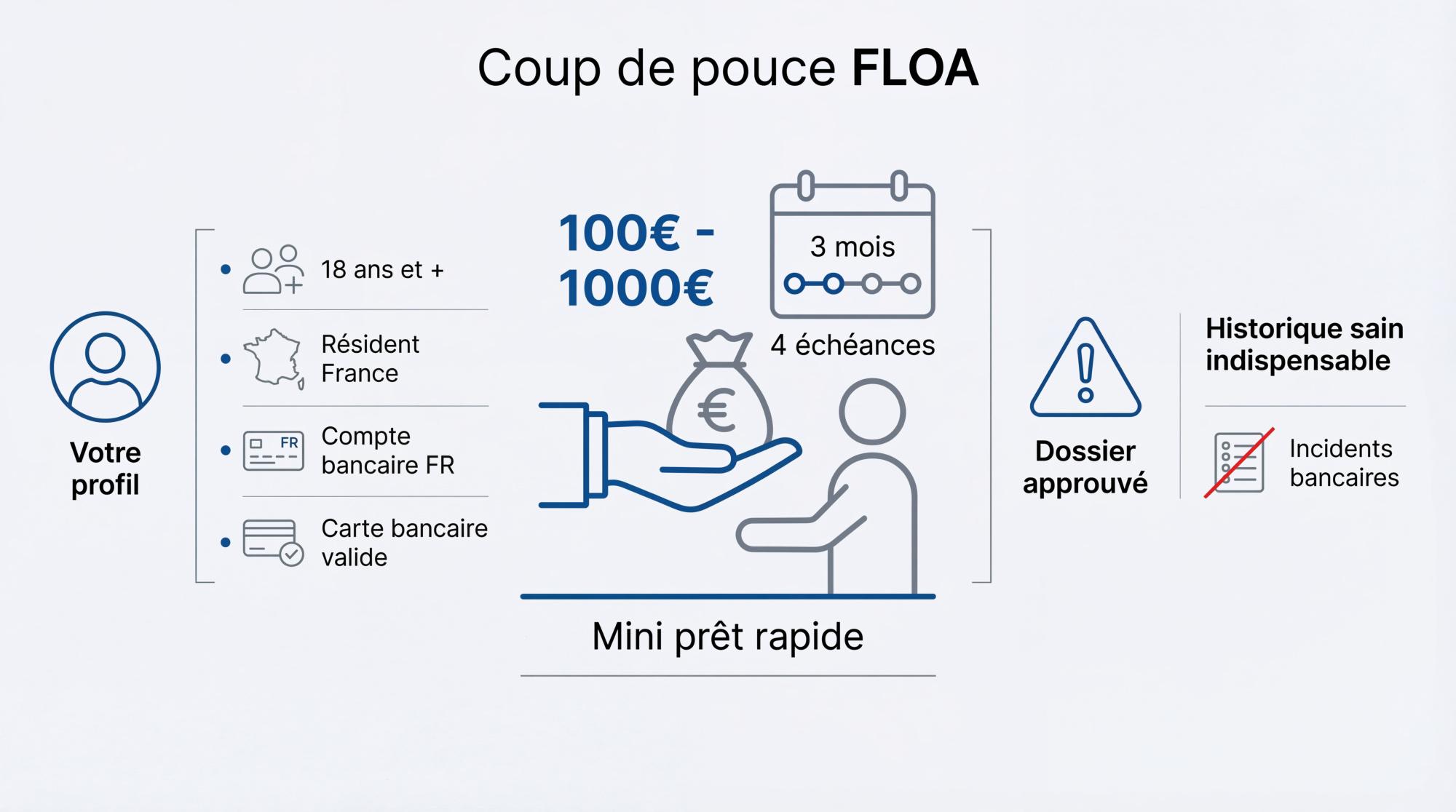

Le dispositif Coup de pouce permet d’emprunter entre 100 et 1000 euros très simplement. C’est une solution efficace pour éponger des besoins ponctuels et urgents. FLOA a pensé ce micro-crédit pour les imprévus du quotidien.

Le remboursement s’effectue sur une durée courte de 3 mois. Le montant total est systématiquement fractionné en 4 échéances distinctes.

La clarté du dispositif est un atout majeur. C’est un engagement financier rapide et transparent.

Conditions d’éligibilité pour valider votre profil

Pour accéder au Coup de pouce : qu’est-ce que c’est et comment en bénéficier concrètement ? Il faut d’abord être majeur et résider fiscalement en France.

- Âge minimum 18 ans

- Résidence en France

- Compte bancaire français

Vous devez posséder une carte bancaire valide pour les prélèvements. FLOA analyse ensuite votre situation globale avant de donner son feu vert.

La validation dépend de ces critères. Soyez précis lors de la saisie.

Impact des incidents de paiement sur l’acceptation

Le prêteur vérifie votre historique auprès des fichiers FICP et FCC. Un profil sain est indispensable pour obtenir un accord favorable.

La consultation des fichiers de la Banque de France est une étape obligatoire pour garantir un prêt responsable et protéger l’emprunteur.

Votre solvabilité est le point central de l’étude. Un refus peut survenir en cas d’incidents bancaires récents.

Comment souscrire au Coup de pouce FLOA en quelques clics ?

Une fois les critères d’éligibilité bien en tête, voyons comment se déroule concrètement la demande sur la plateforme numérique.

Formulaire de demande et pièces justificatives

Le parcours de saisie s’effectue intégralement en ligne. Vous remplissez un formulaire intuitif en quelques minutes. C’est une démarche pensée pour l’utilisateur pressé.

Préparez simplement votre pièce d’identité et un RIB. Ces documents suffisent, contrairement à une attestation bancaire de solde créditeur suffisant parfois exigée ailleurs. Tout est centralisé numériquement.

Aucun justificatif de projet n’est requis. Vous utilisez vos fonds en toute liberté.

Le Coup de pouce FLOA permet d’emprunter entre 100 € et 1000 € pour gérer un imprévu ou un achat plaisir, avec un remboursement étalé sur quatre échéances seulement.

Signature électronique et protection des données

La validation de votre dossier passe par une signature numérique sécurisée. Ce procédé moderne garantit l’intégrité de votre engagement. Cela accélère aussi considérablement le traitement administratif.

La confidentialité de vos échanges est une priorité absolue. FLOA utilise des protocoles de sécurité stricts pour crypter vos informations. Vos données sensibles restent donc parfaitement protégées.

Réponse de principe et délais de virement

L’analyse automatique de votre demande permet d’obtenir une réponse de principe immédiate. Vous savez instantanément si votre projet peut avancer. C’est un gain de temps précieux.

Utilisez l’option “virement express” pour recevoir vos fonds en seulement 24 heures au lieu du délai standard de plusieurs jours.

Le virement classique prend généralement quelques jours ouvrés. Choisissez simplement l’option qui correspond à votre urgence réelle. 🚀

Le micro-crédit est une solution de financement rapide, mais n’oubliez pas qu’un crédit vous engage et doit être remboursé. Vérifiez toujours vos capacités de remboursement.

Gestion du remboursement et fonctionnalités de l’espace client

Obtenir les fonds est une chose, mais maîtriser le calendrier des remboursements permet d’éviter toute surprise désagréable.

Modalités de l’échéancier et prélèvements

Le remboursement s’organise en quatre prélèvements automatiques sur votre carte. Les dates sont fixées dès le départ pour une visibilité totale. Voici la structure de votre échéancier sur 90 jours :

| Échéance | Moment | Type de frais |

|---|---|---|

| J+0 | Immédiat | Capital et frais |

| J+30 | 30 jours | Capital et frais |

| J+60 | 60 jours | Capital et frais |

| J+90 | 90 jours | Capital et frais |

Aucun frais de dossier caché n’est appliqué. La transparence est totale pour le Coup de pouce Floa : qu’est-ce que c’est et comment en bénéficier concrètement ? Tout est clair avant de signer votre contrat.

Rôle de l’application mobile dans le suivi

L’application mobile est votre outil de pilotage principal. Elle permet de garder un œil constant sur vos finances. C’est simple et efficace au quotidien.

Des alertes vous informent des prochaines échéances. Cela évite les oublis fâcheux sur votre compte bancaire. Vous restez ainsi maître de votre budget sans aucun effort.

Consultez l’avancement en temps réel. Tout est accessible au creux de la main.

Droit de rétractation et remboursement anticipé

Vous disposez d’un délai légal de rétractation de 14 jours. C’est une protection juridique essentielle pour chaque emprunteur. Vous conservez ainsi un droit à l’erreur.

Il est aussi possible de solder votre dette par anticipation. Remboursez plus vite sans aucune pénalité. Cette flexibilité est un vrai plus pour votre sérénité financière.

Elle permet de libérer votre budget. C’est une option gratuite et précieuse.

3 points clés pour réussir votre demande et éviter les refus

Pour finir, attardons-nous sur les bonnes pratiques et les pièges à éviter pour que votre expérience reste positive.

Motifs de refus fréquents et calcul des frais

Plusieurs facteurs expliquent un rejet de dossier. Une simple erreur de saisie bloque parfois le processus. Vérifiez bien la validité de votre carte. Pensez aussi à donner les 4 derniers chiffres de sa carte bancaire sans vous tromper.

Concernant les frais, tout est transparent. Ils sont calculés proportionnellement au montant emprunté. Le coût total s’affiche clairement avant validation. Aucune mauvaise surprise n’est possible lors du prélèvement.

Gestion des impayés et difficultés financières

Un défaut de paiement entraîne des complications sérieuses. Vous risquez une inscription aux fichiers nationaux d’incidents. Cela limite fortement vos futurs projets bancaires. Soyez donc vigilant sur vos échéances.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Tout crédit non remboursé peut mener à un fichage FICP ou FCC. Assurez-vous d’avoir les fonds nécessaires sur votre compte.

La prudence reste votre meilleure alliée. Multiplier les petits crédits sature votre budget mensuel. Cela augmente mécaniquement le risque de surendettement. Gérez vos finances avec une vision de long terme.

Situations adaptées et interdiction du prêt pour tiers

Ce dispositif répond à des besoins précis. Une panne de voiture nécessite une réparation rapide. Une facture imprévue peut aussi bousculer votre mois. Le mini prêt est parfait pour ces urgences.

Gardez en tête une règle fondamentale. Il est interdit d’emprunter pour un tiers. Le contrat de prêt est strictement personnel. Seul le titulaire du compte est responsable du remboursement.

Le micro-crédit FLOA permet d’obtenir entre 100 € et 1000 € pour pallier un imprévu, remboursables sur 3 mois. Préparez votre RIB et votre pièce d’identité pour une souscription express dès maintenant. Sécurisez votre budget sereinement et transformez vos projets urgents en réalités concrètes !

Comments are closed.