Vous venez de constater un virement de 1745 euros sur votre compte bancaire et vous vous demandez bien d’où peut provenir cette somme tombée du ciel ? Pas de panique, car ce montant précis correspond souvent au versement de l’épargne salariale, regroupant la participation et l’intéressement, dont la date limite de paiement est fixée au 31 mai. Nous allons vous aider à identifier l’origine de ce transfert, à décrypter votre libellé bancaire et à adopter les bons réflexes de sécurité si vous suspectez une erreur ou une fraude. 💸

Origine du virement 1745 euros : l’épargne salariale en ligne de mire

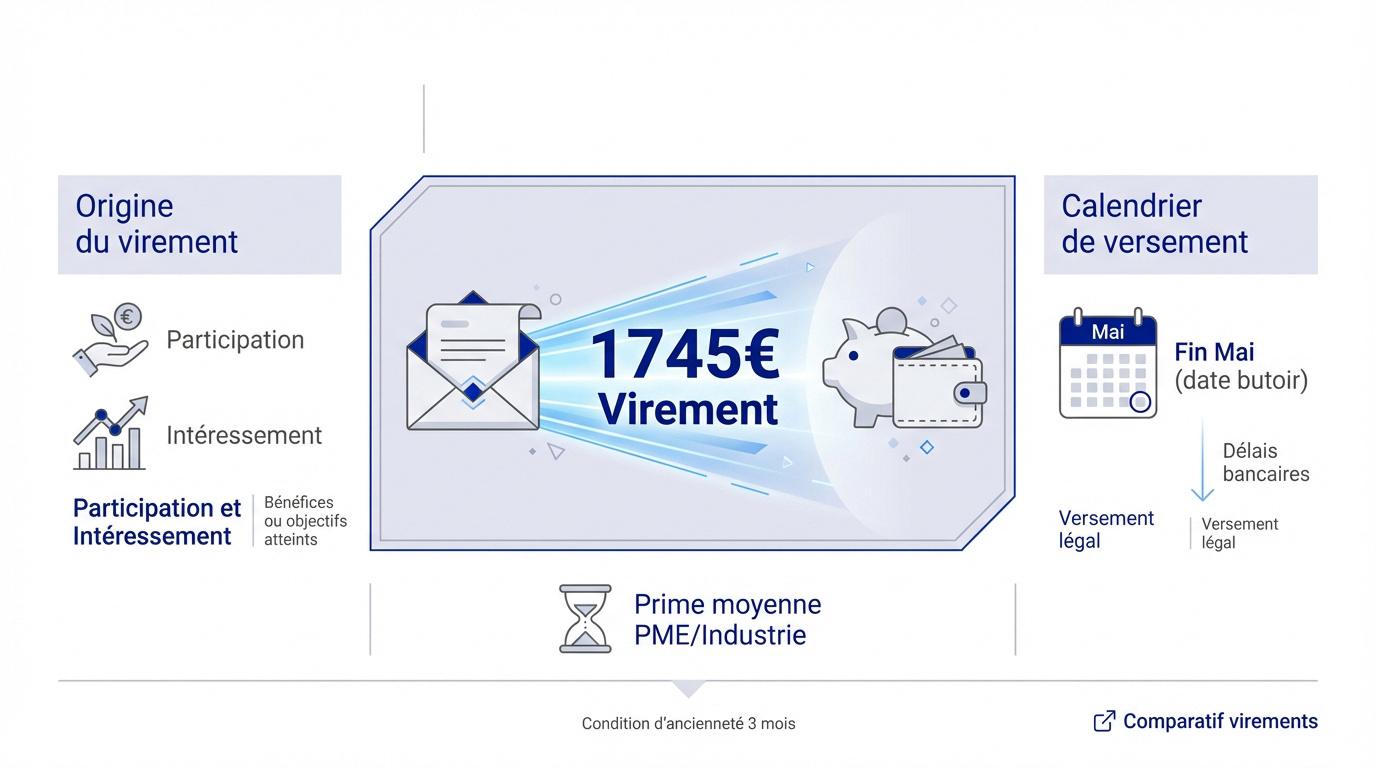

Après avoir constaté cette somme inhabituelle sur votre relevé, il faut regarder du côté des dispositifs collectifs qui tombent souvent au printemps.

En France, 11 millions de salariés sont concernés. Le montant moyen de la participation s’élève à 1909 euros, contre 1624 euros pour l’intéressement.

La participation et l’intéressement comme explications probables

La participation redistribue les bénéfices, alors que l’intéressement récompense des objectifs atteints. Ces primes arrivent souvent groupées sur votre compte bancaire.

Une condition d’ancienneté s’applique généralement. Il faut avoir passé au moins trois mois dans l’entreprise pour toucher son dû.

L’épargne salariale n’est pas un cadeau, c’est le fruit de la performance collective de votre entreprise sur l’année écoulée.

Le montant de 1745 euros est très représentatif. Il correspond souvent à une prime moyenne dans les PME dynamiques ou l’industrie.

Un calendrier de versement calé sur la fin du mois de mai

Un calendrier de versement calé sur la fin du mois de mai

La loi fixe une date butoir stricte. Les entreprises ont jusqu’au 31 mai pour verser les primes sans intérêts de retard.

Tenez compte des délais bancaires. Même si l’ordre part le 28, l’argent peut n’apparaître que le 30 ou le 31 mai.

Vous pouvez comparer avec l’ heure de virement France Travail pour comprendre ces décalages de réception classiques.

Certains secteurs versent plus tôt. Selon les accords signés, les fonds arrivent parfois dès le mois de mars.

Alors, ce Virement de 1745 euros : d’où ça vient et que faire si vous ne le reconnaissez pas ? Si cela concorde avec vos primes, profitez-en !

3 critères qui déterminent le montant final de votre prime

Si le chiffre de 1745 euros semble précis, il ne sort pas d’un chapeau mais d’un calcul mathématique rigoureux.

L’influence du salaire et de la performance de l’entreprise

Le calcul de votre prime repose sur des bases concrètes comme votre salaire annuel brut. Votre temps de présence durant l’exercice compte aussi. Plus l’entreprise dégage de bénéfices, plus l’enveloppe globale à partager devient massive.

- Le bénéfice net fiscal.

- L’atteinte des objectifs de production.

- La masse salariale totale.

La taille de la structure joue énormément. Un grand groupe propose souvent des accords plus généreux qu’une TPE.

La répartition peut être uniforme ou proportionnelle au salaire selon l’accord collectif.

L’intéressement est une prime facultative liée à la performance. Son montant moyen s’élève à 1624 euros, reflétant la contribution des salariés à l’expansion de leur structure.

Le poids des prélèvements sociaux et de la fiscalité

Passer du brut au net demande quelques calculs. La CSG et la CRDS sont systématiquement prélevées sur le montant initial avant versement.

| Option de perception | Fiscalité | Prélèvements sociaux | Disponibilité |

|---|---|---|---|

| Versement immédiat | Imposable | 9.7% CSG/CRDS | Immédiate |

| Placement PEE | Exonéré | 9.7% CSG/CRDS | Bloqué 5 ans |

Si vous encaissez l’argent tout de suite, il faudra le déclarer aux impôts l’année prochaine.

Bref, le virement de 1745 euros : d’où ça vient et que faire si vous ne le reconnaissez pas ? C’est simplement votre montant après “rabotage” social.

Comment vérifier la légitimité d’un transfert d’argent inconnu ?

Recevoir de l’argent fait plaisir, mais s’assurer de sa provenance évite bien des déconvenues administratives ou judiciaires.

L’analyse du libellé bancaire et de l’identifiant créancier

Pour identifier l’origine, décryptez attentivement votre relevé. Cherchez des mentions comme “PARTICIP” ou “INTERESS”. Souvent, le nom d’Amundi ou Natixis apparaît clairement.

En 2024, le montant moyen perçu par salarié éligible était de 1 745 euros, soit une hausse de 3,81 % par rapport à l’année précédente selon les données officielles.

Utilisez ensuite le code ICS. Ce numéro unique identifie l’émetteur. Vous le trouverez directement sur votre interface bancaire habituelle.

Consultez ce guide sur le prélèvement bancaire de 108 euros pour comprendre la vérification. C’est une méthode efficace.

Vérifiez toujours la raison sociale. Elle diffère parfois totalement du nom de marque que vous connaissez au quotidien.

Les réflexes de sécurité face aux risques de fraude bancaire

Méfiez-vous de l’arnaque au “virement par erreur”. Si un inconnu demande un renvoi, ne faites rien. Contactez votre conseiller pour signaler cette anomalie immédiatement.

- Appel urgent d’un prétendu banquier

- Lien SMS suspect reçu sur mobile

- Demande de RIB par mail

Activez impérativement les notifications push mobiles. Surveiller en temps réel les entrées d’argent permet une réaction très rapide.

La banque a l’obligation légale de rembourser les sommes prélevées en cas de fraude avérée, avec un délai allant jusqu’à 13 mois sans mandat signé.

Restez vigilants sur vos accès. Ne donnez jamais vos codes confidentiels, même pour valider ou vérifier un virement entrant.

Procédure de régularisation pour un versement reçu par erreur

Si après vérification, ces 1745 euros ne vous sont pas destinés, il faut agir avec méthode pour régulariser la situation.

La prise de contact avec la banque et les délais de contestation

La traçabilité est votre meilleure alliée. Utilisez la messagerie sécurisée de votre application pour informer la banque. Cela constitue une preuve juridique de votre bonne foi.

Surveillez les délais légaux de contestation. Vous avez entre 8 semaines et 13 mois selon la nature de l’opération pour demander une correction.

Garder une somme reçue par erreur est risqué ; la banque peut reprendre les fonds dès que l’émetteur signale sa bévue.

Délai de contestation : entre 8 semaines et 13 mois. L’indu reste légalement remboursable pendant plusieurs années.

Ne dépensez pas l’argent. L’indu est légalement remboursable pendant plusieurs années.

L’arbitrage entre encaissement et blocage sur un plan d’épargne

Le PEE permet de faire fructifier la somme sans impôts. Le virement direct offre une liquidité immédiate mais coûte plus cher fiscalement.

Si l’erreur vient de l’employeur, il régularisera souvent sur le bulletin de paie suivant. C’est la procédure de remboursement classique.

Investir sa prime de 1745 euros peut générer des intérêts composés intéressants sur cinq ans. C’est un levier d’épargne puissant.

Dernier conseil. Vérifiez toujours votre bulletin d’option reçu par courrier ou mail avant chaque campagne.

Ce virement de 1745 euros provient sûrement de votre épargne salariale, versée avant le 31 mai. Vérifiez vite le libellé ou le code ICS pour confirmer cette prime de performance ! En cas de doute persistant, contactez votre banque pour sécuriser vos fonds et éviter toute fraude. Profitez sereinement de ce coup de pouce financier mérité !

Comments are closed.